配资门户官方网站首页

配资门户官方网站首页

芝能科技出品

Uber正在把自己从一家出行公司,重塑成一台高效运转的平台机器,特别是在围绕Robotaxi全球布局之后。

2025年第二季度,它交出了一份收入与利润同步加速的成绩单:

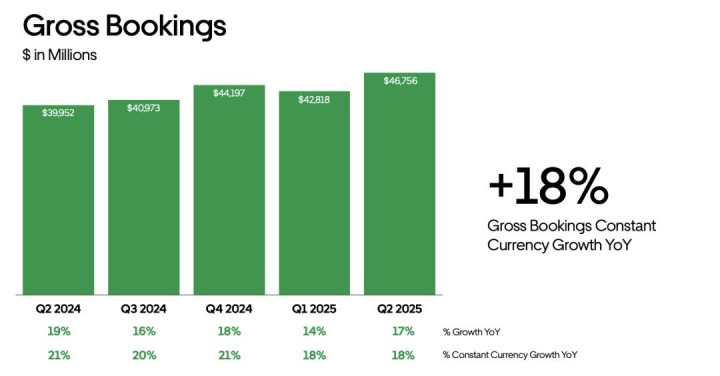

◎ 总预订量467.56亿美元,同比增长17%;

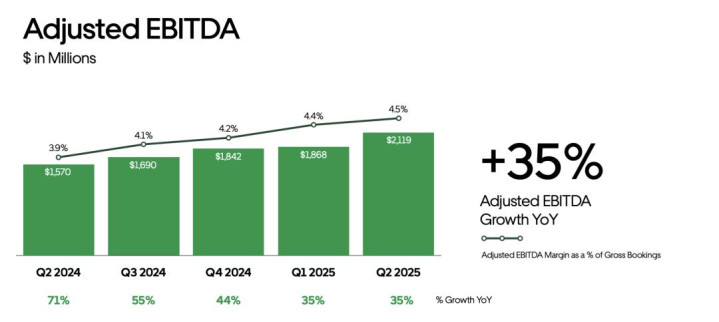

◎ 调整后EBITDA增长35%至21.19亿美元,利润率提升到4.5%;

◎ 自由现金流创下历史新高,达到24.75亿美元——甚至超过了当季利润。

增长的核心来自两条业务曲线的同时拉升。

◎ 出行业务在稳步扩张,利润率维持8%的高位;

◎ 配送业务增速更快,利润率从去年的2.9%提升到4.0%,规模效应开始释放。

◎ 货运板块虽然仍亏损,但亏损额同比收窄一半。

Uber的运营效率也在爬坡。月活跃平台消费者达到3.27亿,行程数同比增长18%,且跨业务渗透率在会员体系和混合信息流的推动下持续上升。公司不仅在扩张,更在把每一次行程变成更高质量的现金流。

01

业绩表现与运营细节

从核心财务数据来看

◎ Uber在本季度的收入达到126.51亿美元,同比增长18%,保持在近年来的高增长区间。

◎ 总预订量达到467.56亿美元,连续第五个季度保持14%以上的增速。

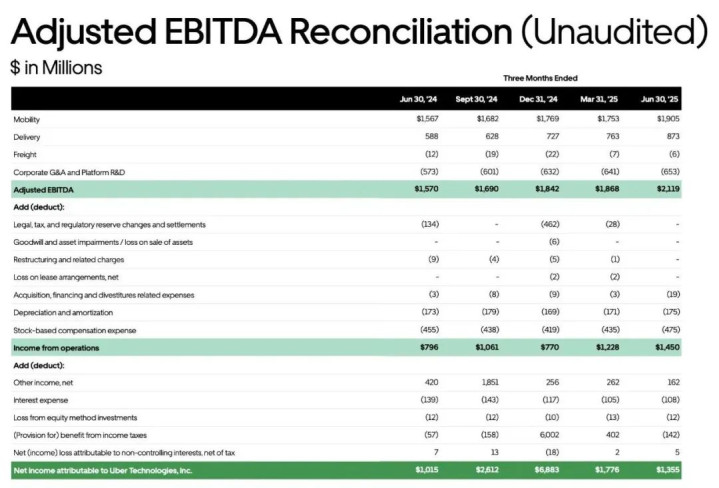

◎ 更为重要的是,利润率持续改善,调整后EBITDA同比提升35%至21.19亿美元,利润率从去年同期的3.9%提升至4.5%。

◎ 运营收入大幅增长82%至14.5亿美元,净利润同比增长33%至13.55亿美元。

运营现金流和自由现金流的表现尤为亮眼。

◎ 2025年第二季度,运营现金流达到25.64亿美元,同比增长41%,

◎ 自由现金流为24.75亿美元,同比增长44%。

过去12个月的自由现金流累计达到85.4亿美元,自由现金流转换率(自由现金流占调整后EBITDA比例)为114%,反映出盈利质量与现金创造能力同步增强。

在运营指标上

◎ 月度活跃平台消费者(MAPCs)达到3.268亿,同比增长15%,并连续5个季度增长。

◎ 月度每MAPC行程数为6.1次,同比微增2%,显示出用户使用频率稳定上升。

◎ 总行程数为33亿次,同比增长18%,延续了两位数的增长态势。

分业务板块来看

◎ 出行业务继续保持稳定增长,总预订量237.62亿美元,同比增长18%,收入72.88亿美元,同比增长19%,调整后EBITDA为19.05亿美元,同比增长22%,利润率维持在8.0%的高位。

◎ 配送业务延续了更快的增长势头,总预订量217.34亿美元,同比增长20%,收入41.02亿美元,同比增长25%,调整后EBITDA为8.73亿美元,同比增长48%,利润率从上年同期的2.9%提升至4.0%。

◎ 货运业务虽然收入同比下降1%至12.61亿美元,但亏损额收窄50%,调整后EBITDA为-0.6亿美元,显示出改善迹象。

资产负债表方面

◎ Uber的现金及等价物在本季度末达到64.38亿美元,较去年年底增长9%。

◎ 商誉增加至89.07亿美元,反映出并购与战略投资活动持续。

◎ 总资产规模达到559.82亿美元。

02

战略驱动与未来展望

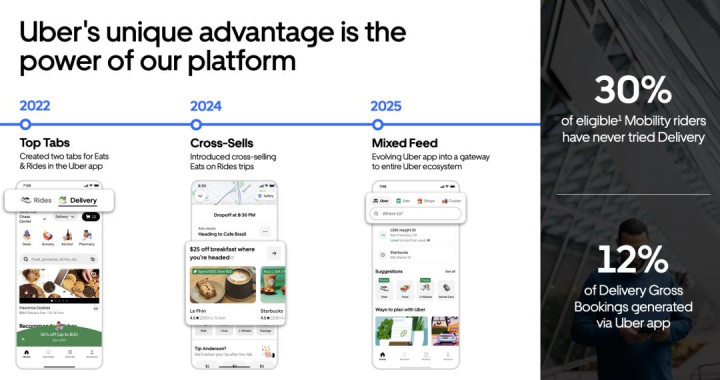

Uber的增长不仅仅是规模扩张的结果,更是平台化战略深化的体现。

自2022年在应用中分设“出行”和“配送”标签以来,公司持续推进跨业务的协同销售。

2024年引入跨推送机制,开始将出行用户引流至配送业务,2025年进一步升级为“混合信息流”,将全生态服务整合至统一界面。

数据显示,目前仍有30%的活跃出行用户未使用过配送服务,而12%的配送总预订量来自Uber主应用,这意味着跨平台渗透率仍有提升空间。

会员体系是另一个重要的增长引擎。截至本季度,Uber One会员规模已达3600万,贡献了超过40%的出行和配送总预订量。

会员权益涵盖价格优惠、免费餐品、高峰时段优惠等,有效提升了用户粘性和跨业务使用频率。这一体系不仅增强了收入的稳定性,也提升了用户生命周期价值。

Robotaxi自动驾驶商业化是Uber未来布局的另一重点。

Uber已与全球20家自动驾驶技术供应商(一网打尽,包括中国的Robotaxi技术提供商)建立合作,在12个城市提供自动驾驶出行或配送服务,并计划在2025年新增约5个城市。

自动驾驶配送网络已覆盖4000多家商户,这为未来进一步降低运营成本、提升效率奠定了基础。

从财务质量来看,Uber在保持收入增长的同时,持续改善成本结构。

过去12个月调整后EBITDA为75.19亿美元,自由现金流为85.4亿美元,自由现金流高于EBITDA的表现表明,公司在资本支出可控的前提下,运营现金流转化率极高。

这一表现为公司在本季度宣布200亿美元的股票回购提供了充足的资金保障,也体现了管理层对长期盈利能力的信心。

未来挑战仍然存在,包括货运业务的盈利转折、自动驾驶技术的规模化应用及监管政策的不确定性。

但在核心业务保持稳健增长、平台化与会员体系持续推动跨业务协同的前提下,Uber具备较强的应对能力。

小结

Uber目前有三个支撑点,平台化协同、会员体系和自动驾驶——在不同时间尺度上释放价值。前两者带来即期增长和更稳定的现金流,自动驾驶则是长期的成本曲线降低的利器。

从财务数据看,Uber已经进入一个少见的阶段——收入、利润和现金流同时健康扩张,自由现金流甚至高于EBITDA,给了它200亿美元回购计划的底气。下一阶段的关键,不是单一业务的爆发配资门户官方网站首页,而是这套平台机制在更多城市、更广服务场景的复制能力。

展博优配提示:文章来自网络,不代表本站观点。